Щоб знайти відповідь на це запитання, мною було проведено розрахунки дохідності таких депозитів починаючи з 2009 року. Методологію розрахунку та посилання на всі вихідні файли можете знайти в кінці публікації.

Перед тим як перейти до публікації результатів, дам відповідь на кілька питань.

1. Чому розрахунки проводилися з 2009 року?

Хотів отримати тест за повних 10 років, оскільки, тема, якою я дуже опікуюся – це навчання дітей та формування відповідних заощаджень для цієї мети. Крім того, 10 років – це строк, за який батьки можуть сформувати прийнятний розмір «грошового фонду на навчання» та скористатися ефектом складних відсотків протягом строку накопичення без значного тиску на свої поточні витрати.

2. Чому для розрахунку беруться лише депозити?

Депозити – чи не єдиний доступний фінансовий інструмент для пересічного громадянина України, але єдиний, який можна поповнювати малими сумами.

3. Що є джерелом даних про процентну ставку?

З 2009 по 2012 рік джерелом інформації є дані НБУ

З 2012 року – Український індекс ставок за депозитами фізичних осіб (UIRD)

4. Як побудована модель розрахунку?

Вхідними даними є:

-Сума щомісячного внеску 100 грн для депозиту в грн, або сума в доларах США, яку можна було купити на 100 грн по курсу НБУ;

-Депозит оформлюється на 12 місяців, а після його закінчення – поновлюється ще на рік;

-Відсотки щомісяця капіталізуються;

-Податки сплачуються відповідно до законодавства (пораховано за відповідні періоди по різних ставках);

-Ставка по договору є середньорічною за депозитами на 1 рік згідно з даними НБУ чи UIRD.

5. Чи могли бути інші дані в реальності?

Так. Оскільки могли бути інші ставки по договору, валюта могла придбаватися по іншому курсу, ну, або ж, банк міг збанкрутувати, внаслідок чого відсотки протягом певного періоду могли не нараховуватися/капіталізуватися.

6. Чи враховано інфляцію за це період?

Так. Буде вказано на окремих графіках (в наступній публікації).

Результати дослідження.

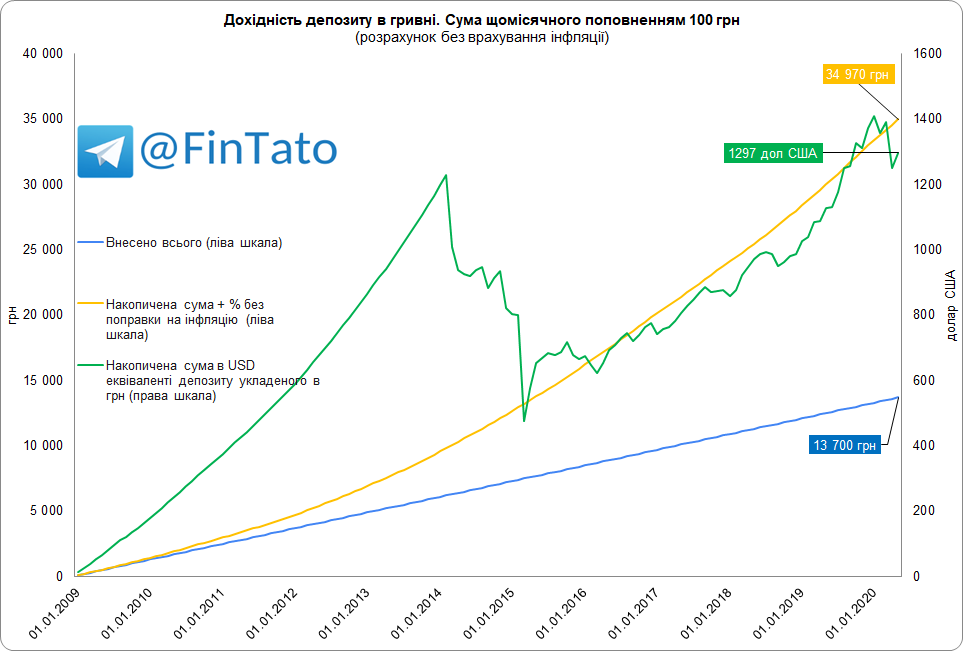

Депозит в гривні з 1 січня 2009 року по 1 травня 2020 року. (без врахування інфляції)

Внесена сума – 13 700 грн

Отримано відсотків по депозиту – 21 270 грн

Сплачено податків з відсотків – 4 201 грн

Накопичено станом на 1 травня 2020 року – 34 970 грн або 1 297 доларів США (по курсу 26,97 грн на 1 травня 2020)

Середня відсоткова ставка по договору – 17,29%

Максимальна ставка по договору – 21,22% (2015 рік)

Мінімальна ставка по договору – 12,89% (4 місяці 2020 року)

Сума щомісячного поповнення 100 грн

(розрахунок без врахування інфляції)

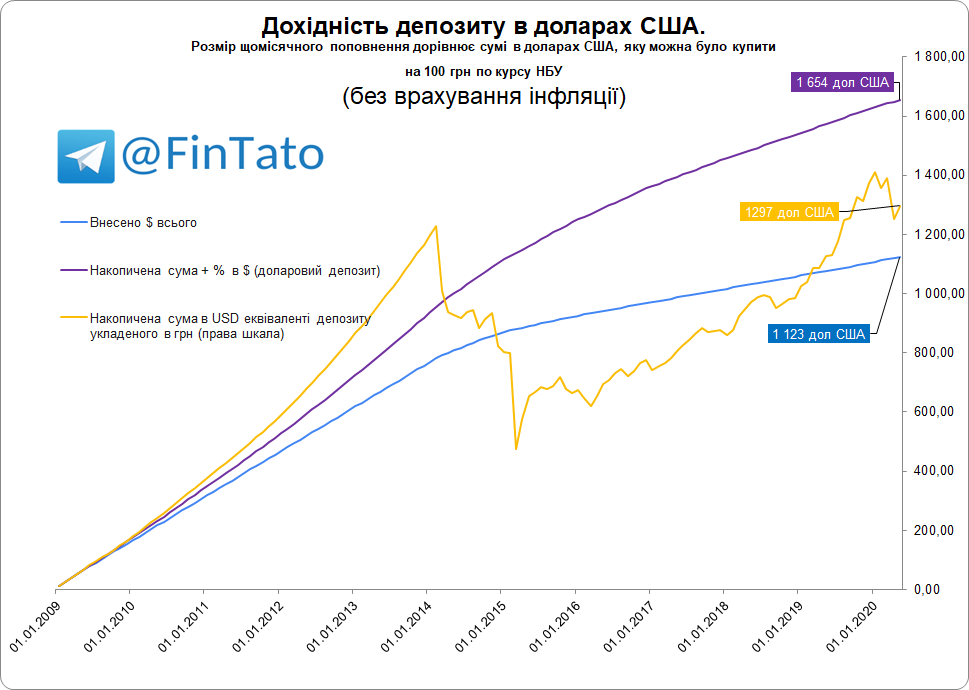

Депозит в доларах США з 1 січня 2009 року по 1 травня 2020 року. (без врахування інфляції)

Внесена сума – 1 123 доларів США

Отримано відсотків по депозиту – 531 доларів США

Сплачено податків з відсотків – 83 долари США

Накопичено станом на 1 квітня 2020 року – 1 654 доларів США

Середня відсоткова ставка по договору – 6,79%

Максимальна ставка по договору – 11,30% (2009 рік)

Мінімальна ставка по договору – 1,8% (4 місяці 2020 року)

Розмір щомісячного поповнення дорівнює сумі в доларах США, яку можна було купити на 100 грн по курсу НБУ

(без врахування інфляції)

Читайте також Депозит для дитини: переваги, недоліки, ризики

Порівняння дохідності депозитів в гривні та доларах США

До 2014 року, незважаючи на досить високі ставки по депозитах в доларах США, накопичувати гроші на гривневому депозиті (з перерахунку накопиченої суми в долар США) було вигіднішим. Після різкої девальвації гривні депозит в доларах показував кращий результат.

Як наслідок, на понад 10-річному часовому проміжку накопичення сума в гривнях є меншою на 21,63%.

Для того, аби накопичена сума гривні (34 970 грн) була рівна накопиченій сумі в доларах США (1 654), курс мав би складати 21,14 грн за долар США.

(без врахування інфляції)

В наступних частинах дослідження буде оприлюднено:

- дохідність депозитів з врахуванням інфляції;

- дохідність за різні проміжки часу;

- висновки та рекомендації, методологія та вихідні файли

Ви майже мій депозит описали ? У 2010 народила старшого сина і всі його кошти від держави пішли на такий депозит… Ось в вересні закінчується наступний термін, і вирішую чи подовжувати в цій книзі чи забирати під подушку…. Не рахувавши все так як ви, я думала що все набагато простіше гірше…